セブン銀行カードローンの基本情報と特徴

セブン銀行カードローンは、全国のセブン-イレブンに展開するATMネットワークを活かした便利なローンサービスです。

「主婦でも借りられるの?」という疑問にお答えする前に、まずは基本情報をチェックしていきましょう。

セブン銀行カードローンとは?

セブン銀行カードローンは、セブン&アイグループの銀行が提供する個人向けローンサービスです。

全国約25,000台のセブン銀行ATMを通じて、いつでも借入・返済ができる手軽さが特徴です。

利用にはセブン銀行の口座が必要ですが、申込時に同時開設も可能なので安心です。

金利・融資額・審査の特徴

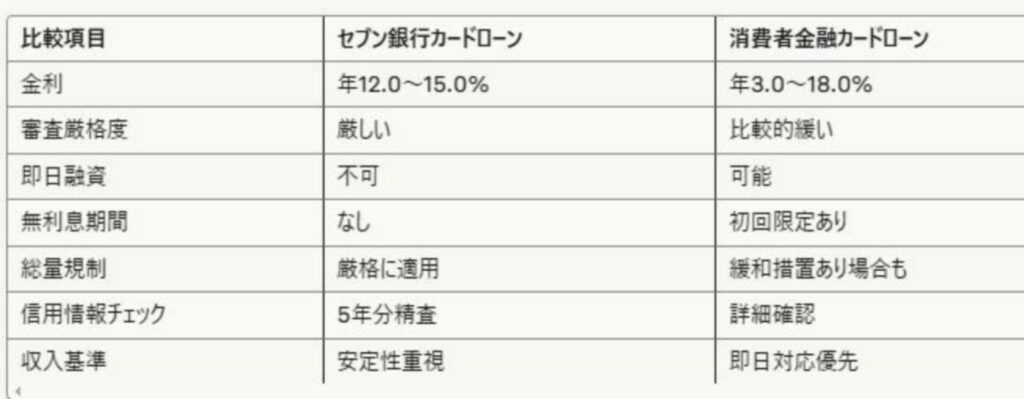

【金利】 年12.0%~15.0%(2025年4月現在)

【融資上限】 最大500万円(審査結果による)

【審査傾向】 銀行系カードローンとして厳格な審査

セブン銀行カードローンは、消費者金融(年3.0%~18.0%)と比べると上限金利が低めです。

その代わり、審査の厳しさは銀行系の特徴が表れており、審査通過率は35%以下と推測されています。

特に信用情報と収入面での審査基準が厳格なため、借入状況によっては審査が厳しくなることを覚えておきましょう。

メリットとデメリット

《メリット》

✓ 低金利で長期利用に適している

✓ 全国のセブンATMで24時間入出金可能

✓ Web完結申込で在籍確認不要のケースも

《デメリット》

✗ 即日融資は不可能

✗ セブン銀行口座が必須

✗ 無利息期間の設定なし

セブン銀行カードローンは、便利さと銀行ならではの信頼性を兼ね備えたサービスですが、審査の厳しさという特徴も持ち合わせています。

次章では、主婦がセブン銀行カードローンを利用するための具体的な条件について詳しく解説していきます。

主婦がセブン銀行カードローンを利用するための条件

「専業主婦でも借りられるの?」という疑問にお答えします。

結論から言うと、セブン銀行カードローンは専業主婦でも利用可能です。

ただし、いくつかの条件をクリアする必要があります。

ここでは主婦が知っておくべき重要なポイントを解説します。

基本要件と年齢制限

セブン銀行カードローンを利用するための基本条件は以下の通りです。

✓ 年齢条件: 20歳以上70歳未満であること

✓ 口座条件: セブン銀行の口座を保有していること(申込時に同時開設可能)

✓ 国籍条件: 外国籍の場合は永住者であること

✓ 保証条件: 保証会社(アコム)の保証を受けられること

これらの基本条件は、主婦・専業主婦に関わらず全ての申込者に適用されます。

年齢条件については、70歳の誕生日を迎える前に申し込む必要があるので注意しましょう。

専業主婦の収入条件

一般的なカードローンでは「安定した収入」が重視されますが、セブン銀行カードローンの場合、専業主婦特有の条件があります。

◎自身の収入がなくても申込可能

専業主婦で収入がゼロでも、配偶者の収入を審査対象にできます。

◎パート・アルバイト収入がある場合

自分名義の収入があれば審査で有利になります。

◎家計全体の返済能力

世帯としての返済能力が重視されます

収入がゼロの場合は審査通過率が低くなる傾向がありますが、配偶者に安定した収入があれば可能性は十分にあります。

配偶者の収入を活用する方法

専業主婦がセブン銀行カードローンの審査に通るためには、配偶者の収入情報を適切に活用することが鍵となります。

◎正確な情報提供

配偶者の職業、勤務先、年収などを正確に申告します

◎収入証明書類の準備

配偶者の源泉徴収票や給与明細など、収入を証明できる書類を用意します。

◎借入限度額の調整

配偶者の年収の1/3を超えない範囲で申し込みます

◎家計の安定性アピール

家計全体として安定した返済能力があることをアピールします

配偶者の収入情報に虚偽があると即時審査落ちとなるため、正確な情報提供が最も重要です。

◎在籍確認のポイント

セブン銀行カードローンは通常、Web完結申込で在籍確認不要とされていますが、専業主婦の場合は以下の点に注意が必要です。

◎配偶者勤務先への確認

収入源が配偶者の場合、勤務先への電話確認が行われる可能性があります。

◎確認方法

原則として在籍確認の電話は配偶者の勤務先にかかってきます

◎事前の相談

配偶者にカードローン申込の旨を伝え、在籍確認の可能性について相談しておきましょう。

◎連絡先の正確性

配偶者の勤務先情報(電話番号など)は正確に記入します

在籍確認で連絡が取れないと審査落ちの原因になるため、配偶者の職場状況も考慮したうえで申し込みましょう。

以上が主婦がセブン銀行カードローンを利用するための主な条件です。

次章では、審査に通るための具体的な戦略について詳しく解説していきます。

審査通過のための具体的戦略

セブン銀行カードローンの審査は銀行系カードローンとして厳格です。

特に主婦の方は、以下の戦略を実践することで審査通過の可能性を高めることができます。

具体的なポイントを押さえて、賢く申し込みましょう。

審査に影響する主な要素

セブン銀行カードローンの審査では、主に以下の要素がチェックされます。

【基本情報チェック】

・年齢・住所などの本人確認情報

・セブン銀行口座の有無と利用状況

・配偶者情報(専業主婦の場合特に重要)

【財務状況チェック】

・世帯年収と返済能力

・借入総額が年収の1/3以内か(総量規制)

・他社借入件数と金額

【信用情報チェック】

・過去の延滞や金融事故歴(過去5年分)

・クレジットカードやスマホ料金などの支払い履歴

・最近の他社への申込頻度

特に主婦の場合、世帯としての返済能力と信用情報の健全性が重視されます。

借入額の最適化と申込のコツ

審査通過率を高めるための最も効果的な戦略は、借入額を最適化することです。

✅ 初回は少額申請: 最初は10〜30万円程度の少額で申し込むのがおすすめです

✅ 限度額の段階的増額: 実績を積んでから徐々に増額審査を受けましょう

✅ 必要最小限の金額: 本当に必要な金額のみを申請しましょう

✅ 年収の1/3ルールを守る: 世帯年収の1/3を超えない範囲に抑えましょう

また、申込時のコツとしては。

・申込情報に誤りがないよう何度もチェックする

・虚偽申告は絶対に避ける

・同時期に複数のカードローン申込をしない(特に申込前2ヶ月は3社以下に抑える)

・可能であれば、事前にセブン銀行口座を作って利用実績を作る

信用情報を良好に保つ方法

審査で重視される信用情報を良好に保つためには

《日常的な対策》

・公共料金やスマホ料金を滞納しない

・クレジットカードの支払いを遅延させない

・家賃の支払いを滞らせない

《借入に関する対策》

・他社借入は総量規制内(年収の1/3以下)に収める

・借入件数は2〜3社程度に抑える

・返済は必ず期日通りに行う

信用情報機関に登録される情報は約5年間保持されるため、日頃から金融取引に関する信用を守ることが大切です。

審査落ちの主な原因と対処法

もし審査に落ちてしまった場合、以下のような原因が考えられます。

◎信用情報の不良⇒対処法

延滞を解消し、5〜6ヶ月間良好な返済履歴を作る

◎総量規制超過⇒対処法

他社借入を減らしてから再申込する

◎申込情報の不備⇒対処法

正確な情報で再申込する

◎収入証明の問題⇒対処法

配偶者の正確な収入証明書を用意する

◎短期間での複数申込⇒対処法

3〜6ヶ月間新規申込を控える

再申込のタイミングは最低でも3ヶ月、できれば6ヶ月以上空けるのが理想的です。

その間に信用情報の改善や借入状況の整理を行いましょう。

以上の戦略を実践することで、専業主婦の方でもセブン銀行カードローンの審査通過率を高めることができます。

専業主婦に役立つセブン銀行カードローンの活用術

セブン銀行カードローンの審査に通ったら、次は賢く活用したいもの。

特に専業主婦の方に役立つ活用方法をご紹介します。

プライバシーに配慮した利用法から返済計画まで、実践的なポイントをおさえましょう。

プライバシーに配慮した入出金方法

主婦の方がローンを利用する際、周囲の目を気にすることも少なくありません。

セブン銀行カードローンなら、プライバシーに配慮した入出金が可能です。

《プライバシー保護のポイント》

・セブン-イレブンをはじめとする全国のATMで24時間入出金可能

・コンビニATMなら銀行窓口と違い、知人に会う心配が少ない

・通帳やカード明細に「カードローン」という表記が出ない工夫も

・インターネットバンキングでの操作で外出せずに取引可能

・スマホアプリでいつでも残高・返済状況を確認できる

特に「近所の人に知られたくない」「家族に内緒にしたい」という場合でも、セブン銀行ATMなら気兼ねなく利用できるのが魅力です。

返済計画の立て方と管理方法

計画的な返済が無理のない借入の鍵です。

特に専業主婦の場合は家計のやりくりと合わせた返済計画が重要になります。

【返済プランの立て方】

・返済方式を理解する

セブン銀行カードローンは「残高スライド元利定額返済方式」を採用

・毎月の返済負担を計算

借入残高によって毎月の最低返済額が変動

・家計の収支バランスを考慮

月々の返済額が家計を圧迫しないか確認

・余裕資金は繰上返済に

臨時収入があれば積極的に繰上返済を

《便利な返済管理方法》

・口座自動引き落としの設定で返済忘れを防止

・インターネットバンキングで返済状況をこまめにチェック

・スマホアプリのアラート機能を活用

・返済カレンダーを作成して視覚的に管理

返済は計画的に行い、特に繰上返済を活用することで総返済額を減らせます。

増額審査を視野に入れた利用術

初回は少額で審査に通り、実績を積んで増額していく戦略が効果的です。

《増額審査を有利にするコツ》

・最初の6ヶ月間は遅延なく返済を続ける

・毎月最低返済額より多めに返済する習慣をつける

・一度に大きな借入をせず、計画的に利用・返済する

・増額申請は利用開始から6ヶ月以降が目安

・増額申請時は急激な増額を避け、段階的に申請する

例えば、初回10万円の限度額で開始し、半年後に20万円、1年後に30万円といった形で徐々に増額していくのがおすすめです。

審査スピードと必要書類の準備

セブン銀行カードローンの申込から融資までの流れを把握し、スムーズに進めましょう。

【申込から融資までの流れ】

・Web申込(24時間受付)

・審査(最短で翌営業日回答)

・契約手続き(Webで完結可能)

・カード受け取り(郵送で約1週間)

・借入開始

《スムーズに進めるための書類準備》

・本人確認書類(運転免許証やマイナンバーカードなど)

・配偶者の収入証明書類(源泉徴収票や給与明細など)

・セブン銀行口座情報(持っている場合)

・配偶者の勤務先情報(正確な会社名・電話番号・勤続年数など)

事前に必要書類を準備しておくことで、審査から融資までがスムーズに進みます。

特に専業主婦の場合は、配偶者の情報が正確かどうかが重要なポイントです。

セブン銀行カードローンを上手に活用することで、主婦の方も安心して必要な資金を調達できます。

セブン銀行カードローンのよくある質問と注意点

最後に、主婦の方々からよく寄せられる質問と重要な注意点をまとめました。

セブン銀行カードローンを利用する前に、これらの情報をしっかり押さえておきましょう。

◎セブン銀行カードローン審査の厳しさは本当か?

「セブン銀行カードローンの審査は甘い」という噂を聞くことがありますが、実際はどうなのでしょうか?

《審査の実態》

・銀行系カードローンとして、審査基準は消費者金融よりやや厳格。

・Web申込の手軽さと「審査の甘さ」は別問題

・総量規制の適用は厳格(年収1/3超の申込は即時却下)

・信用情報のチェックは公共料金滞納やスマホ代未納まで影響

・審査通過率は約35〜42%程度と推測される

セブン銀行のコンビニATMの身近さから「審査も緩い」というイメージを持たれがちですが、実際には金融機関としての厳格な審査基準があります。

特に主婦の場合、配偶者情報の正確性が重視されます。

◎収入ゼロでも借りられる可能性

専業主婦で自身の収入がゼロでも借入できる可能性はあります。

【収入ゼロの場合の対策】

・配偶者の安定収入を明確に証明できること

・世帯全体の返済能力をアピールすること

・借入希望額を最低限(10万円程度)に抑えること

・信用情報に問題がないこと

ただし、収入ゼロの場合は審査通過率が低下する傾向があります。

少額からスタートし、返済実績を積み上げていく戦略が効果的です。

◆審査落ちた場合の再申込のタイミング

もし審査に落ちてしまった場合、すぐに再申込するのではなく、適切なタイミングを見計らいましょう。

《再申込のベストタイミング》

・最低でも3ヶ月、できれば6ヶ月以上空ける

・その間に落ちた原因を分析し改善する

・信用情報の改善に努める

・他社借入があれば整理してから

・収入状況が改善してから(パートを始めるなど)

短期間での何度もの申込は「申込ブラック」と呼ばれる状態を招き、さらに審査が厳しくなる可能性があります。

焦らず計画的に行動しましょう。

リスク管理と賢い借入の心得

最後に、カードローンを利用する際の重要な心構えについてお伝えします。

【賢い借入のための5つの原則】

・必要最小限の借入

本当に必要な金額だけを借りる

・返済計画の明確化

借りる前に返済計画を立てる

・目的の明確化

何のために借りるのか目的を明確にする

・家計への影響考慮

返済が家計を圧迫しないか検討

・配偶者との情報共有

特に主婦の場合、配偶者と相談することが望ましい

《借入に関する注意点》

・複数社からの借入は避ける(総量規制違反のリスク)

・返済が滞ると信用情報に長期間記録される

・金利の安さだけで判断せず、総合的に検討する

・生活費の補填のための継続的な借入は避ける

カードローンは計画的に使えば便利なツールですが、安易な借入は家計を圧迫する原因になります。

特に主婦の方は家計管理の視点から、慎重に検討することが大切です。

セブン銀行カードローンは、正しく理解して賢く利用すれば、主婦の方にとっても心強い味方になります。